181

181FX168财经资讯

在1月底达到75美元的高点之后,Plug Power(纳斯达克股票代码:PLUG)的股价一直在滑落,目前为26.70美元,在过去三个月中下跌了58%。

Plug的股价并没有受到3月份宣布将重述其先前发布的2018和2019财年财务报表以及其2019和2020季度报表的股价的帮助。

然而,Pell的股票本周确实开始出现小幅反弹,周三上涨7.4%,此前富国银行(Wells Fargo)将Plug的股票评级定为``均等'',将价格目标设定为30美元,Evercore将Plug的股票评级为``跑赢大盘'',并将其目标股价定为42美元。

那么怎么分析Plug Power呢?

让我们首先从Piper Sandler开始。分析师皮尔斯·哈蒙德(Pearce Hammond)在4月6日将价格目标从48美元下调至42美元,称塞勒已被定位为开发氢装置的先行者,但氢面临的挑战是脱碳的下一阶段,与其他绿色能源竞争对手相比例如风能和太阳能。

摩根士丹利(Morgan Stanley)分析师斯蒂芬·伯德(Stephen Byrd)恢复了对“相等重量”的Plug Power的覆盖,从4月12日的增持下跌至35.00美元,将目标价格定为35美元。尽管伯德表示,由于氢的扩张,他认为该公司将有数十年的增长,但分析师表示,尽管收入增长了预测,但他只看到“适度的股价上涨”。

最后,让我们仔细看看Wells Fargo分析师迈克尔·布鲁姆(Michael Blum)发起的“平等体重”评级时所说的话。在设定了30美元的价格目标之后,Blum说,Plug已建立了市场地位,并且有明显的增长轨迹。他告诉投资者,有快速增长的潜力,但是这种增长的大部分已经反映在当前的股价中。

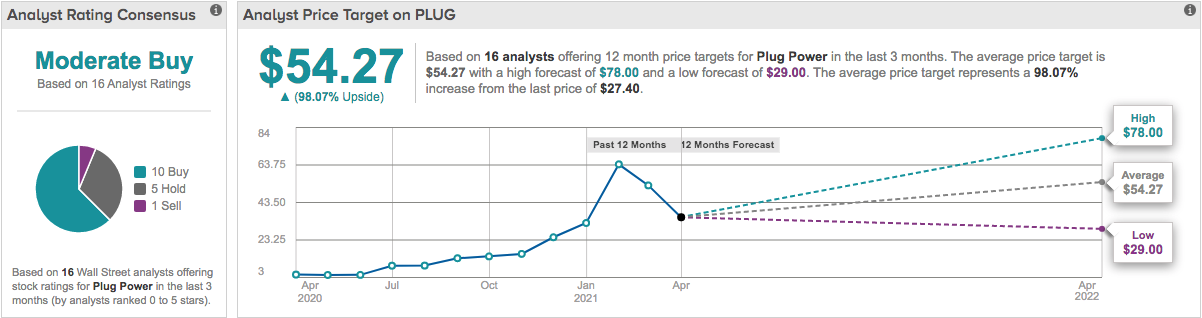

当涉及到TipRanks进行调查的分析师时,我们看到了不同,平均目标价为54.27美元,较当前价格有98%的潜在上涨空间。在华尔街16位分析师中,有10位将股票定为买入,将5位定为持有,将1位定为卖出。

尽管一些分析家认为Plug Power的潜在增长已经被消化,但对于投资者而言,重要的是要研究氢能行业的发展以及它能否成为主要的绿色能源行业。

随着拜登计划将美国的排放量减少一半,可以加快采用绿色氢气的速度。

评论