497

497Exness报道:

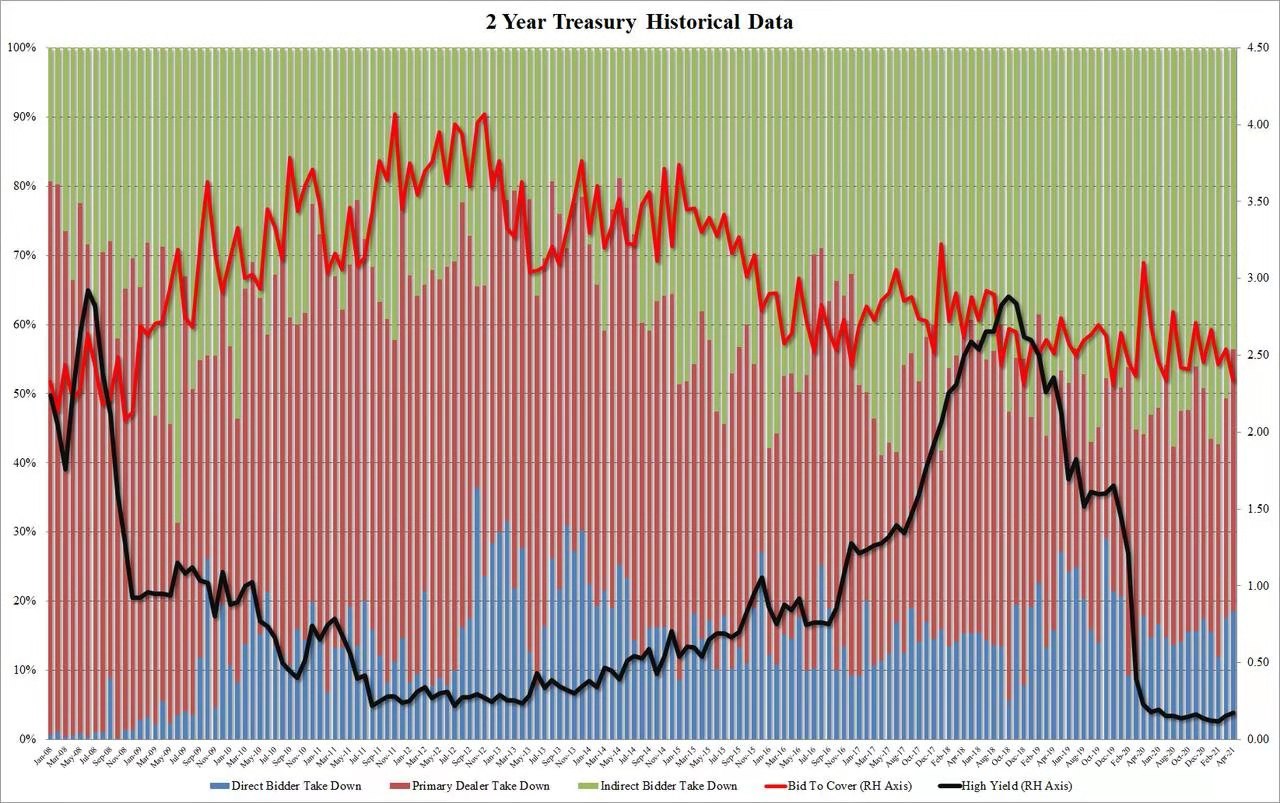

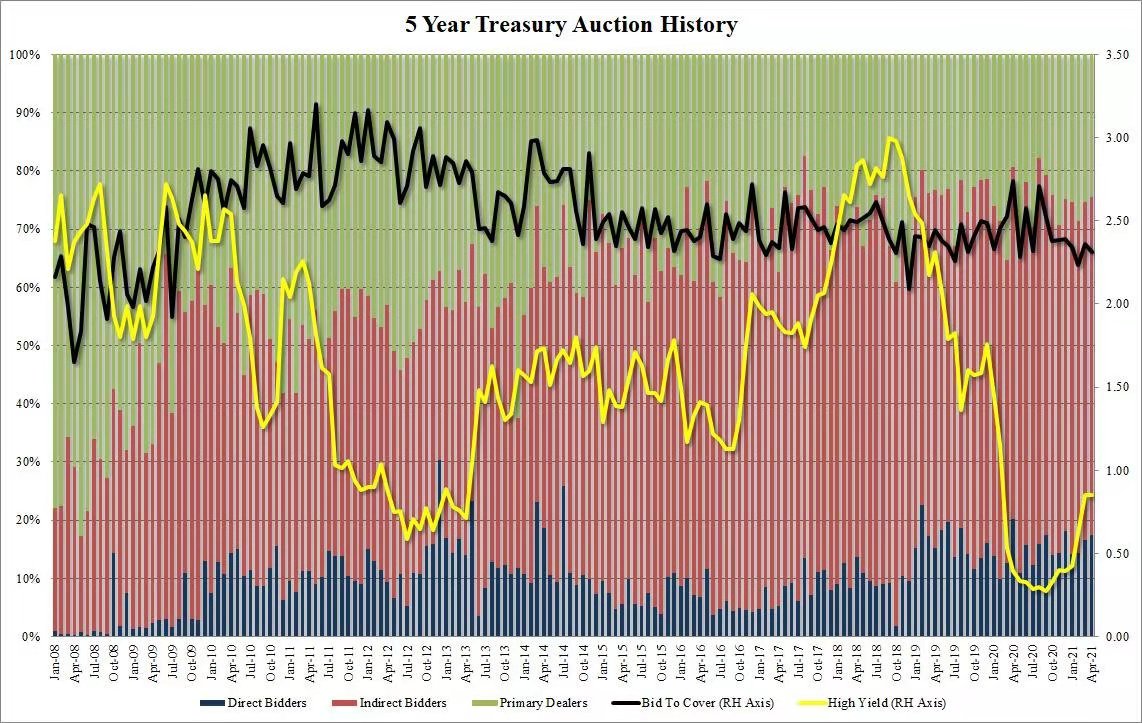

昨日(4月26日),美国财政部分别标售了600亿美元2年期的国债和610亿美元5年期的国债。

有不少评论认为,2年期美债标售的结果是让人大失所望的,但是5年期美债标售的结果似乎并没有预期中那么糟糕。总体上来说,能够缓和市场对本周二620亿美元7年期国债标售的担忧。

不得不说,2年期美债标售的结果表示了需求疲软。

而这次的得标利率为0.175%,比截标时的预发行收益率0.171%高出了0.4个基点,是从2020年6月以来最高的收益率,远高于3月份的0.152%,也高于最近六场拍卖的平均值0.142%。

衡量需求的认购倍数是2.339倍,低于3月份的2.542,同时也低于前六次的均值2.54,创去年3月以来的历史新低。

从标售认购情况来说,也是十分糟糕的,包括外国央行其中的间接购买人(Indirects)获配比率都降到了43.56%,创出了2019年7月以来的新低;包括美联储和其他美国联邦政府实体在内的直接购买人(Directs)获配18.5%,高于前次标售时的获配比例17.58%,是从去年1月以来最高;而具有购买所有未能拍出国债以防止拍卖流产义务的一级交易商(Dealers)获配比例则为37.9%,高于前次比例。

但是,2年期美债标售之后,进行的5年期美债标售缓解了这一担忧。5年期美债的标售结果显示需求稳健,与2年期美债形成鲜明对比。

其得标利率为0.849%,与预发行收益率持平,比3月的0.850%略低了0.1个基点。认购倍数从上月的2.36倍降至2.31倍,低于最近六次的均值2.35倍,但却高于2月的2.24倍。

间接购买人的获配比率为57.9%,跟上月的58.1%和最近均值58.5%比略低;直接购买人获配比例,则是从上个月的16.6%升至17.5%,是去年12月以来最高水平;一级经纪商获配比例只有24.6%,创去年10月以来新低,同时也明显低于最近六次标售的均值26.2%。

从大体上开始,这场5年期美债标售的结果只能勉强说稳定,但同时也足以能够缓解购买人对于明日7年期美债标售,可能会再度引发2月末那种灾难场面的担忧。

评论