183

183兴业投资报道:

或许4月份政治局会议给市场带来的最大惊喜是没有提到通胀。此前,高层官员在不同场合多次提到对大宗商品和通胀的担忧。例如,4月8日,在国务院金融稳定委员会第50次会议上,刘鹤副总理表示,“要保持物价基本稳定,特别要注意商品价格的走势”,最近商品价格的持续上涨也引起了市场的怀疑。4月份的会议无疑给了市场一个“定心丸”:中央政府不认为通胀是当前经济的主要风险。

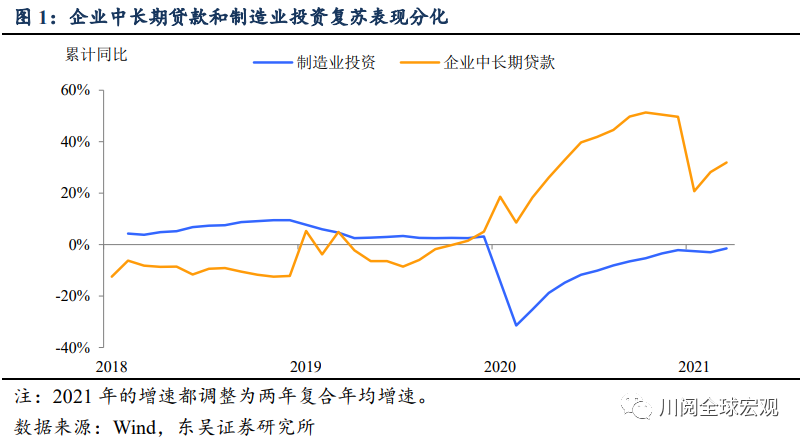

为什么通货膨胀不是当前政策的重点?总之,“当前经济复苏参差不齐,基础不扎实”,“商品价格长期上涨没有基础”。今年以来,各部委对经济复苏的解读存在相当大的差异。虽然信贷数据一再超出预期,但实体经济数据的复苏仍不尽如人意,尤其是企业中长期贷款与制造业投资之间(图1)。

历史上只有通货膨胀处于高位,经济增长率高于潜在增长率时,政治局会议才会明确关注通货膨胀,目前条件还不成熟。

今年第一季度,实际经济增长率(两年5%的复合平均增长率)仍低于潜在增长率(央行估计为5.7%),与2017年相似,与2007年和2010年大不相同。当时,实际经济增长率明显高于潜在增长率,存在过热风险,通货膨胀成为政策收紧的重要催化剂(图2)。

今年两年经济增长复合平均增长率的高点可能出现在第二、三季度。

为什么政治局对通货膨胀的立场很重要?政治局会议一直是观察高层政策变化的重要窗口。一旦政治局会议表明他们关注并控制了通货膨胀,这通常意味着经济中的通货膨胀风险很高,政策收紧的速度将会加快,例如在2007年和2010年(图3和图4)。

不提通货膨胀是什么意思?通胀担忧放缓,政策上“不急”的重要性高于“转”。滞涨的逻辑被延迟,我们不妨看好二季度的股市和债市,迎接百年党庆。历史上,当PPI处于高水平(4%以上)时,政策变化已经成为股票债券表现的重要边际变量。2010年和2017年的区别可以对比一下:

股市:2010年,高层密切关注通胀。政治局表态后,货币政策继续收紧,股市在第一次加息后不久见顶;2017年PPI上涨没有引起高层关注。央行非常温和地跟随美联储加息,股市牛市没有受到影响(图5和图6)。

债券市场:流动性和利率政策是核心影响因素。2010年初,由于外汇持有量大幅增加,流动性仍然宽松,欧债务危机的影响叠加在一起。加息前的高通胀并没有导致国债收益率上升;2017年债券收益率上升的主要驱动力是央行加息和流动性分阶段收紧(图7和图8)。展望市场前景,关注两个库存变化。今年第二季度的情况可能是PPI处于较高水平,对进一步收紧政策的担忧减轻,流动性可能略低于之前的市场预期(4月12日,孙国峰董事在回答记者提问时说,他将“保持银行体系合理充裕的流动性,为发行政府债券提供合适的流动性环境”),对股票和债券略持友好态度。

七月政治局会议是下一个重要节点。在此之前,我们需要关注通货膨胀发酵和海外疫情的两个变化:如果由于商品持续上涨导致通货膨胀形势严峻,关注通货膨胀可能会被提上下一次会议的议程;如果海外疫情继续发酵,对全球经济复苏二次探底的担忧(类似于2010年欧债务危机的影响)将引发避险市场,这对股市来说不是好消息,但对债市来说将是利好消息。

评论