146

146今年2月25日美国国债市场剧烈动荡:美债价格闪电下跌的原因是什么?近3个月来,美联储研究人员发表了最新分析报告,分析了其发生原因、过程和影响。

美联储在最近的笔记中解释说,2021年2月25日美国国债市场发生了罕见的“闪电”事件。在当天流动性紧张的情况下,美国国债价格大幅下跌后,约一个小时内反弹。在此之前,最近几年发生了一些类似事件,包括2014年10月。美国国债市场扮演着世界上最大、流动性最强的主权债券市场的重要角色,因此政策制定者了解这些事件的性质和原因非常重要。

在2021年2月爆发之前,美国国债市场的流动性状况基本上从2020年3月新冠肺炎大流行以来严重的流动性不足中恢复。美国国债收益率从与大流行相关的低谷大幅上升是因为疫苗进展、对追加财政支援的期待和长期国债发行增加。从2021年初开始,随着收益率上升速度的加快,衡量利率不确定性的市场隐含指标上升。另一方面,国债成交量大幅增加。

2月25日上午,美国国债收益率持续了最近的上升趋势。下午1点后收益率急剧上升,市场评论说,这与下午1点公布的7年美债销售结果有关。美联储同时发现,美国国债市场流动性最强部分的交易情况明显恶化,有迹象表明高频市场商提供的流动性不足以满足庞大的订单流动。

与2020年3月事件相比,此次事件的严重性小得多,持续时间也短得多,以买卖差额衡量的交易费用迅速回到正常水平。但是,截至2021年4月初,电子订单上公布的估计总额(市场深度)尚未完全恢复,表明美国国债市场的流动性可能仍然脆弱。

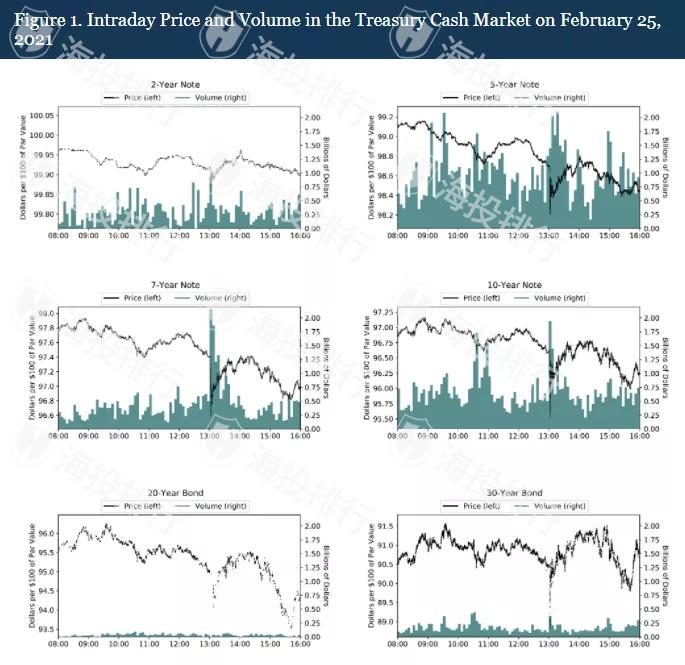

在2月25日上午成交量上升的情况下,国债价格(与收益率成反比)下跌,下午1点以后暴跌。如图1中的黑线所示。在国债期货市场也观察到了类似的模式。这一大幅上升在一个小时内基本逆转。类似于美国国债市场之前的闪电事件,包括2014年10月15日。

据市场评论,价格下跌的直接原因是下午1点公布的7年期国债拍卖结果。拍卖尾部(平均接受价格和最低接受价格之间的差距)非常大,投资者可以将其解释为美债市场价格进一步下跌的迹象。这可能会造成强大的销售压力。实际上,价格的急剧下跌伴随着大部分期间数量的成交量急剧增加(图1中的蓝色条表示现货市场的成交量)。下跌的价格迅速逆转,但价格在一天内恢复了下降趋势。

下午1点以后,大部分成交量明显增加,但并不是前所未有的。相似成交量的最高点一般不会造成价格的大波动。例如,观察到2月25日初卖方开始的交易继续超过买方开始的交易时,部分期票的成交量上升。因此,下午1点以后的闪电趋势表明,成交量的增加也伴随着流动性状况的异常恶化。

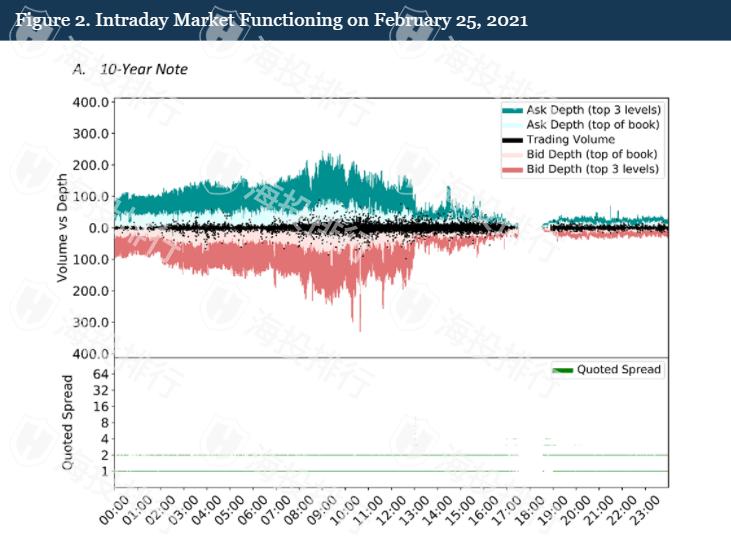

国债现货市场和国债期货市场流动性最强的部分都是在“中央限制价格订购本”(Central Limit Order Book)上交易的。做市商通过在集中的订单上发布限定价格准则(以特定价格买卖特定数量证券的报价)来提供流动性。

其他市市场参与者也可以提交限制价格指南,提供流动性或提交市场指南,消费流动性。也就是说,以订单的最佳价格购买或销售指定数量的证券的指南。

根据最佳价格(或“水平”)计算的美元总额一般称为“市场深度”,通常被认为是可用流动性的衡量标准。订单本顶层公布的报价越多,对市场价格没有太大影响,短期内买入或卖出指定数量的证券就越容易。

图2的面板A和B分别显示了10年期国债和30年期国债订购本顶1等级和3等级的现金市场深度。横轴上以蓝色显示采购报价单,横轴下以红色显示销售报价单。在这两种情况下,数据以毫秒为单位绘制,每毫秒显示可用的最大深度。下午1点后深度急剧下降,可以看出做市商发表报价的意志降低了。

但是,市场深度通常被认为是衡量流动性的标准,但在过去几年里,当深度大幅下降时,以最佳买卖报价之间的买卖价差来衡量的交易成本并没有大幅增加。即使做市商减少订单簿上的报价单数量,如果为了响应即将收到的订单而继续快速补充报价单,如果订单被分割成足够小的部分,则对交易成本可能没有影响。

截至2月25日,10年来的未饱和度似乎也是如此。要了解10年美国国债的情况,可以参考图一的黑点。订单执行的总规模通常保持在下午1点以后公布的深度内,因此买卖价格差异(见图左下角)相当稳定。

但是,对于长期债券,订单执行的总规模往往超过订单本中某些最高水平的深度,这意味着部分交易是以相对不利的价格进行的,因此,测量的买卖差额将反复暂时扩大,直到订单本填满。结果,这种车的波动性增加,平均水平也增加。随着市场深度的下降,价差水平和波动性的提高,可以看出订单补充速度不足以满足流入的订单流,而不会造成更高的交易成本。

这表明,使用自动算法以高频率发行报价的市场制造者的活动减少了。这些高频做市商可能包括所谓的个体户,但也可能包括银行交易商和对冲基金等其他市场参与者。

2021年2月25日美国国债市场闪电事件强调了美国国债市场最具流动性的电子部分高速流动性供给的核心作用。据调查,当天价格的急剧下跌伴随着市场深度的突然下跌和成交量上升时高速流动性供应的暂时恶化,远低于2020年3月严重流动性不足时期。

与此前一些经济和金融市场不确定性适度上升的情况一样,2月25日以后市场深度持续反弹,速度与其他事件后的速度相似,高速流动性供应似乎也出现了相当快的反弹。

也就是说,市场深度部分上升超过了一个月。这表明美国国债市场流动性更严重地依赖于快速补充资金来满足交易需求,且可能依然脆弱。

评论