336

336ATFX资讯:

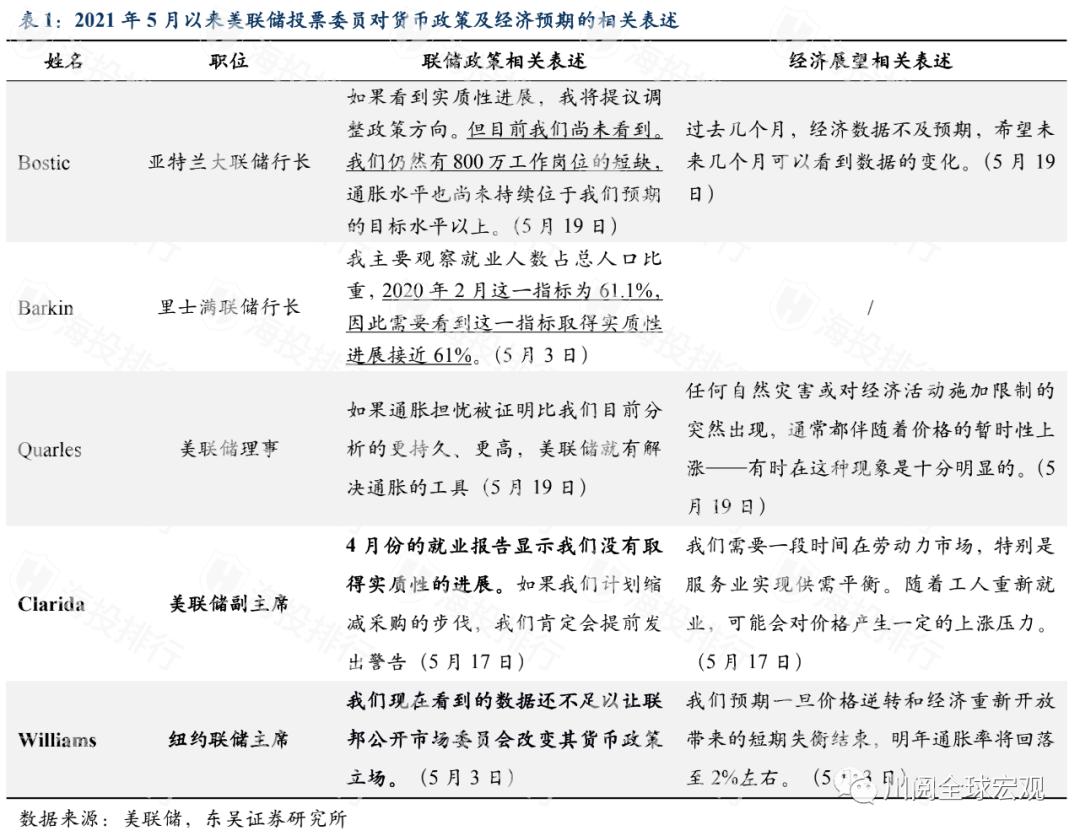

最近市场和美联储关于减持(taper)的游戏越来越激烈。目前,预计美国联邦储备委员会将在9-12月的一次仪式会议上发表taper,但美国联邦储备委员会尚未就此明确表态。根据4月份的会议记录,“一些与会者认为在下次会议上讨论taper是合适的”。但是之后公布的令人失望的4月非农数据降低了这场讨论的迫切性。例如,自5月以来,美联储拥有投票权委员的演讲认为时机尚未成熟。

今后美联储什么时候公布taper?我们认为2013年的经验对现在相当有参考价值。从表2可以看出,2013年1月的礼仪会议上首次发生了一些委员对taper的讨论,但美联储实际上宣布taper在12月的礼仪会议上相隔近一年。那么,在此期间,美联储taper的出台究竟经历了怎样的决策过程呢?

首先,从对taper的讨论到taper门槛的决定,美联储花费了超过一个季度的时间达成了共识。例如,在2013年3月和5月的礼仪会议上,美联储就taper需要什么证据存在分歧。到6月的礼仪会议为止,劳动市场前景的进一步改善是必要的门槛。

其次,由于金融形势的紧缩,美联储需要重新评估taper。2013年5月,美联储主席伯南克在国会作证时引发“恐慌减少”(taper tantrum),此后3个月,美国债务利率大幅上涨,股市波动加剧。美联储因担心金融形势的紧缩对经济的负面影响,在9月份的义利会议上推迟了taper。我们在这次会议上注意到,美联储关注的就业指标的改善都停滞不前。

最后,美联储在12月的义利会议上最终做出了taper决定。该决定的依据是9月份的义利会议后,美国失业率比预想的要回落,非农就业追加的持续改善。据美国联邦储备委员会提及的“过去15个月中每月平均新增非农就业达19万人”事实显示,当时非农就业接近2008年金融危机前的水平。

考虑到历史,我认为此次美联储在今年内发表taper的可能性不大。原因如下。

第一,与2013年1月一样,在美联储4月的礼仪会议上,只有少数委员(不超过5人)提及taper。但是不讨论taper需要什么证据,预计至少要在6月举行礼仪会议,这样美联储才能讨论taper的门槛。决定收到的证据是否符合门槛,至少要留到9月份的议理会议。

第二,实际失业率的下降仍然是影响美联储taper决定的核心变量。2021年4月官方失业率6.1%低于2013年taper公布时的6.9%,但该指标因疫情冲击扭曲而扭曲。从鲍威尔和耶伦首选的替代指标来看,4月份的实际失业率仍然达到8.9%,近3个月来一直在放缓。

第三,最重要的是,美联储宣布,到今年年底,taper需要的月平均非农就业人数将超过60万人。直到这个数字,今年年底劳动力市场的恢复才与2013年taper前的情况相符。当时非农就业恢复了金融危机造成的80%的损失。但是从目前来看,由于劳动力供应不足,到9月失业补贴到期日为止很难解决,平均每月60万人的新就业是年内的高门槛。

因此,预计5月份非农就业数据尤为关键,如果持续到60万人以下,美联储将逐渐引导市场对taper的期望,至少到9月的议决会议为止,taper还应留到2022年第一季度。

风险提示:美联储过快收紧了货币政策、地缘政治风险。

评论