309

309ATFX资讯:

美元在全球货币体系中处于主导地位,美元利率、汇率的变化可能会影响全球资产价格走势。4月以来人民币汇率大幅上升的最大原因是美元太弱。比较起来,欧元、英镑、加元等货币对美元的升值幅度更大。美元会一直保持疲软吗?

实际上,今年头三个月美国疫苗接种加速,美元已经开辟了“逆袭”的道路,美国债务利率大幅上升,黄金价格暴跌,长期资产价格受到压力。但是,今年4月以来,随着美国疫苗接种速度大幅放缓,预计经济复苏的再生变数、美元再度跌至年初的“起点”,实际利率大幅下降,黄金和长期资产再次反弹。

今后,美国此次刺激力和速度空前,刺激方式也完全不同。由于居民的消费能力大幅增加,疫情防控措施仍被释放,美国经济将继续复苏,速度可能会比其他先进经济体更快。另一方面,今年美国的通胀压力也在急剧增加。就业改善乏力不是因为缺乏刺激,而是因为货币刺激太多。ON RRP余额暴涨,反映金融市场流动性严重过剩,可能会加快美联储的Taper速度。

预计经济复苏将再次强劲,或者美联储解除垄断信号,将重新开辟美元或“逆袭”的道路,4月以后汇率、利率、黄金和长期资产的行情将再次逆转。目前,美国几个州已经开始了鼓励疫苗接种的计划,欧洲的疫苗接种最近几天放缓,资产上的变化迫在眉睫,或者已经接近。

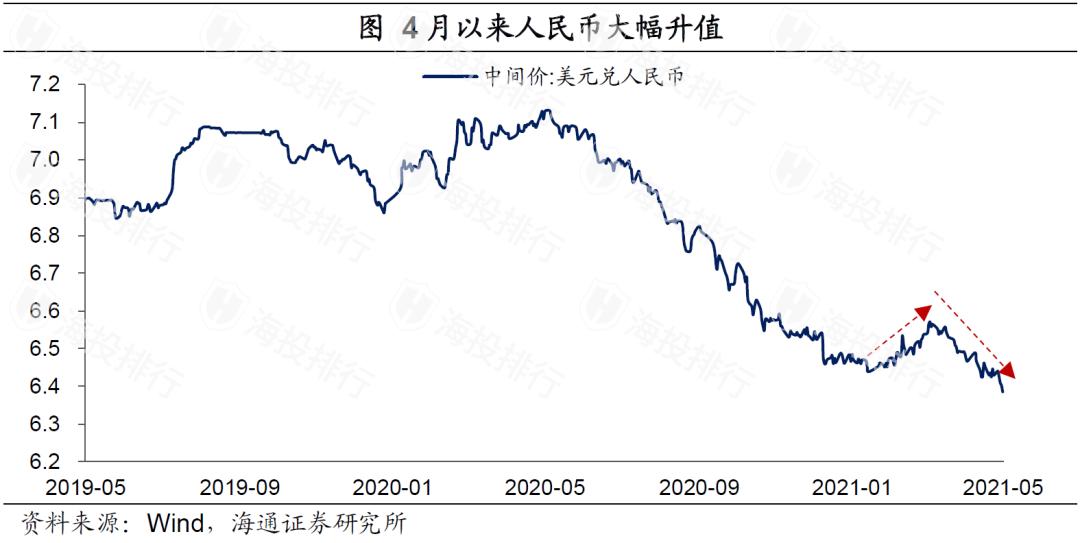

人民币为什么升值?主要原因美元太弱

今年以来,人民币汇率均经历了两次行情。第一波是年初至3月末,人民币对美元小幅贬值,贬值幅度达到0.7%,但由于欧元、日元、瑞郎等货币对美元贬值幅度更大,人民币汇率指数在过去3个月上升了2.2%。

第二波从今年4月开始,人民币对美元的重估在2个月内达到2.9%,但由于欧元、瑞郎等货币对美元的升值幅度更大,人民币汇率指数仅上升了1.1%。

与此同时,最近几个月大宗商品价格大幅上涨,人民币升值引发了人们的猜测,认为人民币是为了应对大宗商品进口价格压力而选择主动升值的。不能说人民币升值会对出口产生负面影响,但最近几年央行反复强调的是人民币汇率的市场化波动,即让市场决定汇率的趋势。

而且,汇率和利率的市场化波动是货币国际化的重要前提。因此,如果不是极端情况,央行介入汇率的动机和概率都很低。

而且,从市场业绩来看,4月以后人民币升值没有因美元疲软而超出市场化波动的范围。自2015年外汇改革以来,人民币汇率的市场化程度明显提高,与美元指数的关联性明显提高。从3月末到现在,美元指数一直疲软,下跌了3.4%。

在此期间,欧元对美元上涨3.9%,瑞郎上涨4.9%,加元上涨4.0%,英镑上涨3.0%。人民币这波升值幅度仅为美元的2.9%,升值幅度明显小于其他主要货币,略好于日元(0.75%)。因此,这一人民币升值的主要原因是美元走软,这是市场化定价的结果。

美元为什么疲软?疫苗接种放缓

那么,4月以后美元大幅疲软的原因是什么?汇率是一个相对概念。决定汇率动向的关键是各国之间经济的相对强弱。决定经济强弱的关键是对传染病的控制。所以和去年一样,主导今年经济和资产动向的关键仍然是新冠肺炎疫情。但是去年注意到新的病例数,今年注意到疫苗接种速度。能尽快控制疫情的人,经济能更快恢复,货币超发的时间也会更快。

今年头三个月,美国新冠肺炎疫苗接种速度持续加快,市场对美国经济复苏的预期提高,美元指数大幅反弹。但是,4月中旬以来,美国新冠肺炎疫苗接种速度持续下降,美国经济复苏、对货币紧缩预期的局限性减弱,美元指数也再次跌至年初的位置。

从美元实际利率的趋势也可以看到对美国复苏的期待的变化。从利率评价的角度来看,各经济体实际利率的相对变化是影响资本流动和汇率的重要变量。今年头三个月对美国经济复苏的期待很强,美国名义利率和实际利率均大幅反弹,美元指数上涨、黄金、白银等贵金属价格明显调整。

从4月到现在,随着美国名义利率小幅下降,通货膨胀预计随着大宗商品价格持续上涨,实际利率将再次下降,黄金和白银价格也将反弹到延焦附近。因此,在利率和贵金属趋势上,对美国复苏的预期限度减弱被认为是4月以后美元指数调整的重要原因。

另一方面,4月以来美国新冠肺炎疫苗接种速度下降,其他经济体的疫苗接种速度反而加快,这也是经济预期强弱、疲软和美元贬值的重要原因。德国、法国、意大利、西班牙等欧元区经济的疫苗接种速度从4月份开始明显加快,截至4月份,欧元对美元上涨3.9%,贬值幅度高于美元。

自4月份以来,欧元区10年期公债实际利率从-0.58%进一步上升到-0.1%,与美债实际利率下降形成鲜明对比。

加拿大疫苗接种速度也在持续上升,截至4月,对加元的升值幅度达4%。在其他经济体,日本接种速度也在加快,但日本新冠肺炎疫情上升,4月以来对日元兑美元的升值幅度为0.8%,远远落后于其他货币。

美元再次攻击:资产再次反转

未来美元的趋势在很大程度上取决于美国和其他经济体的相对经济强弱。我们认为,今后美国的经济复苏将比其他先进经济体更快,这决定了美元指数在趋势上或逐渐触底反弹。

第一,美国此次经济低迷没有陷入债务-通货紧缩。次贷危机期间,美国许多居民和企业破产,经济陷入债务-通缩模式,资产价格暴跌,失业增加,居民收入减少,经济恢复正常水平需要4-5年。自去年新冠肺炎爆发以来,美联储采取刺激规模和速度,直接向居民发送“钱”的方式,去年美国资产价格大幅上涨,导致失业,但美国居民收入大幅上升。

美国经济主要依靠消费,居民收入和财富上升,消费能力明显提高。去年以来商品消费已经大幅增长,目前整体消费呈现弱势,主要是因为服务消费仍在发生疫情管控的影响,并不是居民没有消费能力。所以一旦疫情管控措施陆续放开,美国居民服务消费也会快速回升,整体经济恢复速度大概率要快于其它经济体。

其次,尽管美国疫苗接种速度有所放缓,但疫情管控措施仍然在放松。只要疫情管控逐渐放开,高额储蓄保障的消费能力仍然会释放出来,美国经济仍然会逐渐复苏。

而且美国多州已经出台了鼓励和奖励居民接种疫苗的政策,例如纽约打疫苗送彩票,俄亥俄州推出了500万美元的抽奖计划,其它州也在陆续跟进,这或许对疫苗接种速度会起到一定提振作用。退一步讲,即使部分居民最终未接种疫苗,但只要服务业对接种者开放,经济仍然能够修复,而且这样也会激励未接种者去接种疫苗。

最后,我们认为,美联储或在3季度开始释放Taper信号,宽松政策逐渐收紧。一方面,由于美元持续超发,美国通胀在大幅抬升,这种通胀压力今年会逐渐从商品领域转向服务业。美联储最为关注的通胀指标——核心PCE价格同比在4月已经上升至3.1%,创下了1992年以来新高。

从通胀的角度看,美国当前应该收紧货币政策了,至少不应该再高强度的去刺激,要进行“taper”。不过,在货币政策框架调整后,美联储当前更关注的是美国的就业指标。

但是当前的核心矛盾是,美国就业偏弱的主因并不是货币刺激不够,而是货币刺激太多。由于失业补贴明显比工资多,居民宁愿失业而不愿意上班,今年以来美国低收入群体的就业在明显变差,这其实就是货币刺激太多带来的失业问题。所以从改善就业的角度来说,也应该减少货币刺激,美国多州已经在调整失业补贴计划。

此外,近期美联储隔夜逆回购(ON RRP)余额不断飙升,反映了美国金融体系的流动性也已经严重过剩。所以从通胀、就业、流动性等角度考虑,接下来美联储减少刺激的可能性都在明显增加。

而如果对美国复苏的预期再度增强,或者美联储释放稍微偏鹰派的信号,4月以来很多资产的走势可能会再度反转:美债利率会重新上行,美元指数将再度反弹,贵金属价格会再度走弱,全球核心资产价格也会面临一定压力。

评论