215

215Exness资讯:

5月6日,耶鲁大学宣布投资巨匠、耶鲁大学首席投资官大卫.斯文森5日因癌症去世,享年67岁。

斯文森1980年获得耶鲁大学经济学博士学位,1985年开始收购耶鲁捐赠基金。过去10年间,耶鲁捐赠基金的年收益率为10.9%,基金规模从13亿美元增至312亿美元,增长了22倍以上,过去10年的年收益率为11.1%,过去20年的年收益率为11.4%,是世界长期业绩最好的机构投资者之一。

很多人不知道的是,中国最好的投资者之一高资本张磊就是大卫斯文森得意的弟子。

说到巴菲特,大家都不陌生。他的股票价值投资理念已经深入人心。前摩根斯坦利投资管理公司总裁巴顿比格斯表示。

“世界上只有两个真正的投资者,大卫斯文森和巴菲特。”

1980年,斯文森博士毕业后进入华尔街,跟随自己的学术兴趣,他加入了Salon Brotz公司。他职业生涯的前进是耶鲁同学和Salon Brotz的投资银行家推荐的,给斯文森留下了深刻的印象。

1981年,斯文森因IBM和世界银行之间的交易,允许瑞士法郎和德国马克开放。在Salomon Brothers工作了3年后,斯文森作为高级副总裁加入了Lehman Brothers。

1985年是耶鲁捐赠基金非常重要的转折点。那一年,大卫斯文森担任首席执行官,带领耶鲁大学捐赠基金,使“耶鲁模式”变得富有创意。由于优异的业绩,大卫斯文森被媒体称为仅次于巴菲特的传奇机构投资经理。

1985年,斯文森31岁的时候,他被耶鲁教务长布莱恩纳德邀请主管耶鲁基金,他决定即使这次离职减少了收入的80%,也要回到学校。

在美国,大部分著名大学都是私立大学,如哈佛、宾夕法尼亚、耶鲁、普林斯顿、达特茅斯、哥伦比亚、布朗和康奈尔大学组成的常春藤联盟。都是私立大学。

由于校友捐赠的资金比较多,美国各高校的基金规模相当惊人。例如,2018年哈佛大学的捐赠基金规模为383亿美元,排在第一位,耶鲁大学为309亿美元,普林斯顿大学为260亿美元,斯坦福大学为265亿美元。

为了妥善管理基金,各高校聘用并运营专业人才,制定保存价值、增值的方案,逐渐体现了华尔街的投资风格。(另一方面,大学也是如此。)。

耶鲁大学基金,成立初期投资风格非常保守,60%投资美国股票,40%投资国债。这种投资方法虽然安全,但赚的钱也不多,每年的收益只有6%。

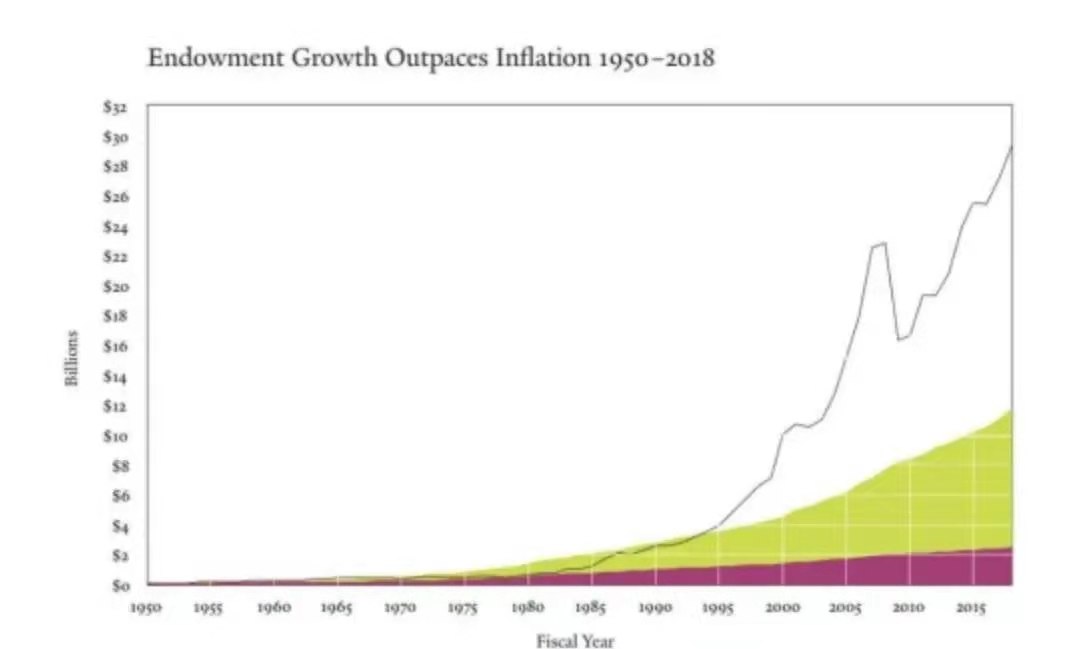

1985年,耶鲁大学基金聘请大卫斯文森为基金经理,斯文森开始管理捐赠基金时,基金只有13亿美元,2018年为294亿美元,33年超过22倍。2018财年(2017年6月至2018年6月),耶鲁大学捐赠基金实现12.3%的净收益率(扣除管理费),超过2017年的11.3%,是2014年以来的最佳成绩。

2020财年耶鲁大学捐赠基金收益率(扣除管理费后)为6.8%。捐赠基金规模从303亿美元增加到312亿美元,增加了9亿美元。

同时,耶鲁大学捐赠基金的长期收益率足以藐视群雄。截至2020年6月30日,耶鲁大学捐赠基金过去10年的年收益率为10.9%,过去20年的年收益率为9.9%。在过去的20年里,美国大学捐赠基金的平均年收益率仅为5.6%。过去20年间,耶鲁大学捐赠基金规模也从100亿美元增加到312亿美元,增加了212亿美元。

近年来,耶鲁大学捐赠基金果断增加了对美国境外股票资产和替代投资资产的配置,继承了长期主义。由于业绩优异,耶鲁模式在投资圈久负盛名。

2005年基金实现了16.1%的年度收益,因此他被称为“Yale's 8 billion dollar man”,耶鲁大学基金成为世界上增长最大的基金管理机构。所以大卫斯文森有“耶鲁再信”的外号。

耶鲁大学捐赠基金是美国业绩最好的大型机构投资者之一。在过去的10年里,耶鲁大学捐赠基金以7年的收益率在全美所有大学基金中排名 第一,可以说是全美盈利最高的大学基金。

耶鲁大学捐赠基金的投资组合也显示出通过周期的能力很强。受市场影响,2016年美国多数大学基金业绩惨淡,很多基金业绩为负值,规模世界第一的哈佛捐赠基金收益率为-2%。但是耶鲁大学捐赠基金仍然获得了3.4%的积极收益。

耶鲁模式有两个核心。以资产配置为出发点,进行多元化配置,分散投资。大规模过度投资、替代资产等可以通过牛熊的部署方式。

第二,更改现有模型,进行大规模资产部署,并基于资产部署进行分布式多配置。

传统的捐赠基金通常保守地投资于美国股票和债券,斯文森认为这种保守的投资组合注定会获得低于市长/市场平均水平的利润。

资料显示,斯文森在首次收购耶鲁基金时不知道该如何管理,因此聘请了耶鲁的老同学迪恩塔卡哈什作为自己的战略伙伴,两人多年来评估了各种投资组合,并考虑了各种投资战略。与耶鲁投资高层进行了多次沟通后,斯文森决定将投资组合理论付诸实践。

他将投资国内股票债券的耶鲁捐赠基金的约三分之四分散在各种其他投资项目中,包括公司控股股权、基金、房地产、木材、石油、汽油等购买轻资产。

斯文森不强调对债券和现金的投资。他认为债券和现金可以带来低于市长/市场平均水平的收益。斯文森的一些投资项目本身就有很大的风险,但这些投资组合与投资组合理论预想的完全一致。也就是说,投资组合降低了波动性,提高了收益率。其次,以流动性换取超额收益,偏好长期投资于另类资产。

耶鲁模式认为获得流动性是以牺牲收益为代价的,所以大量配置非流动性资产,比如私募股权,这样能够享受流动性溢价。

斯文森接手后配置策略上强调长期投资,追求长期稳定的收益率。重仓流动性很低的另类资产,包括绝对收益、实物资产和私募股权类资产。由于低流动性资产相对高流动性资产而言有更高的预期收益,两者的收益差额即可产生流动性溢价。

第三,通过严格的资产再平衡策略,避免择时操作。

耶鲁基金对于每一大类资产都有着明确的配置目标,并严格的执行再平衡的策略。意味着并不是追求买低卖高,而是通过不断调整资产的配置比例,达到降低风险的目的。其每年都会根据当年市场情况,提前进行资产配置目标的设置。

耶鲁基金的超额收益极少来自于市场择时,在《机构投资的创新之路》一书中,斯文森曾写道,从本质上说,市场择时是对长期投资目标的否定。投资者需要在短期内对他们在长期投资时需要考虑的各项因素做出正确分析,但这样的代价过于高昂。而且,投资者需要承担与长期投资目标不符而造成的损失。

第四,设立自己的投资办公室,不断培养专业人才。

耶鲁大学捐赠基金通过设立自己的投资办公室,不断培养专业人才,这一定程度上减少管理人因为业绩不佳而离开的情况。

在挑选基金人才上,斯文森很有眼光。他将耶鲁的捐赠基金分派给100多个不同的经理人,包括几十只对冲基金。他曾表示,对任何有才能的人都感兴趣,他喜欢有激情的人,对自己从事的行业狂热的人,偏爱那些把自己的钱大量投入到自己管理的基金中的经理人。

评论