114

114在债务上限发出警告后,美国财政部将在3个月内做出重要决定。

2021-05-07:13:48:49。

由于美国财政部要求暂停或提高债务上限,美国国债的标售规模可能缩减。

美国财政部两天前出人意料地宣布,本季度将发行4650亿美元国债,几乎是此前预期的950亿美元的5倍,本财年下半年将发行1.3万亿美元国债,同时削减美联储发行的现金。

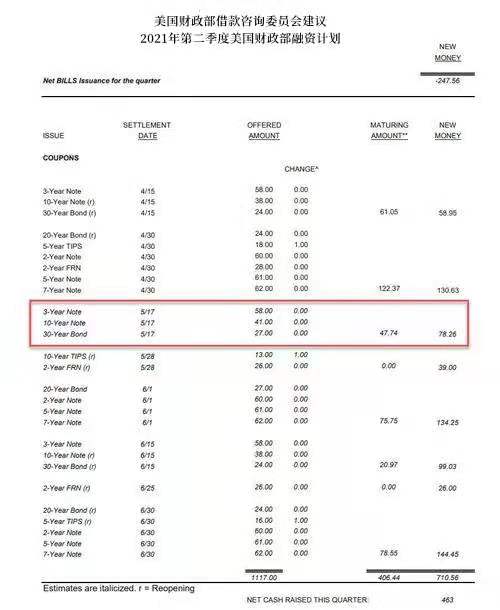

在当地星期三上午8:30,财政部发布了最新的季度再融资公告,宣布该公司发行的季度长期息票债券已达到创纪录的1260亿美元,较去年同期的840亿美元大幅增长,其中477亿美元将被用来偿还2021年5月15日到期的美债。这次发债是为了筹集大约783亿美元的资金。标售证券种类如下:

总额580亿美元的2024年5月11日到期的3年期债券;

10年期债券,2031年5月12日到期,总额410亿美元;

价值270亿美元的2051年5月13日到期的30年期债券。

就像金十之前指出的那样,这是一年多以来,偿付总额第一次没有增长,可见融资需求已经达到顶峰。

财政部表示,预计本季度其他名义票据和债券的标售规模将保持不变。另外,与以往一样,本季度仍通过每周标售票据、现金管理票据(CMBs)、月度票据、债券、通胀保值债券以及2年期浮动利率票据(FRN)的方式,满足国债融资需求。

陈述中说:

从2020年4月到2021年2月,财政部大幅扩大了名义票息和FRN证券的发行范围,并宣布今年将逐步增加TIPS的发行。这将继续支持财政部处理近期预计的借贷需求。另外,财政部预计,在2021年5-7月间,名义票息和FRN标售规模将维持不变。

关于预计资金需求的问题,财政部表示:

因为受这场新的金融危机的影响,财政部巨大的借贷需求仍然不确定。

另外,财政部计划通过调整常规票据标售规模和/或CMBs,以应对下个季度的季节性或意想不到的借贷需求变化。

此外,财政部警告说,目前的债务上限将在7月底到期,如果国会不能暂停或提高联邦债务上限,财政部将面临麻烦。在此之前,在国会和白宫就此事进行争论的时候,财政部已经采取了各种措施来解决未偿还的联邦债务,但今年可能会增加压力。

两党预算法案在2019年批准暂停债务上限至2021年7月31日。财政部长希望国会能够及时提高或中止债务上限。若国会未能于7月31日前采取行动,财政部将采取与以往一样的特殊措施,继续临时资助政府。

但是,未来几个月与新冠氏病爆发有关的收支平衡存在着巨大的不确定性,难以预测特别措施将持续多久。财政部门正在评估一系列可能的情况,例如,与以前相比,特殊措施失效的时间可能更快。

据11月公布的数据显示,与通货膨胀挂钩的TIPS标售将比最近一次发行或重新发行的数量多出10亿美元;也就是说,在5月、6月和7月将分别发行130亿美元、160亿美元和160亿美元的10年期债券。财政部将灵活地调整TIPS的每季度发行计划,但预计到2021年,其总发行额将增加100亿至200亿美元。

值得一提的是,由于20年期国债是美国财政部去年新发行的,缺乏最新的参考资料。但是财政部说,美国金融监管局(FINRA)将在五月对该报告进行修改,以提供未来20年期国债拍卖的更多细节。

此外,财政部并未就发行与担保隔夜融资利率挂钩的债券提供新的见解。保证隔夜融资利率是对美联储所支持的伦敦银行间同业拆息(Libor)的替代。

此外,财政部还提出了现金余额和票据发行的问题,并预测,由于票据发行减少,到7月31日债务上限暂停到期时,其现金余额将降至4500亿美元,而尚未偿还的票据预计将减少大约1500亿美元。不过,当时的实际现金余额可能不同于此预期。目前至7月31日,现金余额的减少将通过手头现金支付和适度减少票据发行来实现。

据当前的预测,财政部指出,从现在到7月31日,未偿付债券数量可能减少1500亿美元左右,相当于票据供应量自2021年2月以来减少了三分之一。由于未来数月收入和支出的预期不断变化,未偿付票据的预期减幅也可能波动,但债券发行不会像过去那样波动,直到债务上限暂停到期。

值得一提的是,美国财政部仍持有大量现金,而之前的标售增加意味着,即使在今年3月出台了1.9万亿美元的疫情救助法案后,财政部也没有必要进一步扩大发债规模。在过去的一年里,财政部曾创造了创纪录的1.8万亿美元现金余额。

财政部还将继续定期发布CMBs,作为对常规基准票据融资的补充。财政部预期,在7月底之前,每周将发行6周和17周的CMBs,分别在周四和周二结束,以便能够灵活地处理因不确定性而引起的借贷需求变化。

即使季度再融资没有发生重大意外,今年晚些时候财政部仍将就发行债券做出重大决定——减少债券拍卖规模,彭博社警告。由于疾病爆发刺激开支减少,经济开始复苏,政府的借款需求将迅速萎缩。美国总统拜登再次呼吁筹集4万亿美元,但这并不一定意味着要用更多的债务来筹集资金,而政府可以在未来几年增加税收。

所以美国财长耶伦和她的团队需要决定是否需要标售,以及标售的速度有多快,从而削减所谓的“有息债券”(息票债券)。前任财长努钦试图利用长期利率这一历史低位来延长美债的平均期限。

在此之前,大多数华尔街债券交易员预期财政部不会改变名义利率债券的标售。也有人预计,最早将于8月份开始削减债务。上周,摩根大通的策略师JayBarry在一份报告中写道:

"基础设施项目融资期限最多为5-10年,财政部当前的标售计划足以使其在未来几年中获得足够的资金。所以财政部应该在短期内开始减少拍卖的数量。

除再融资声明外,美国财政部借贷咨询委员会(TBAC)最新的会议纪要指出,近几个季度历史上规模最大的债券发行,目前已产生了足够的融资能力,债券和票据的规模在今年晚些时候或明年年初可能会下降。此外,TBAC还讨论了短期内削减某些特定期限债券(如20年期国债)的收益率是否有益,还是最终要等到财政部有更明确的降息计划后才能做出决定。

国债管理办公室主任弗雷德·皮特兰吉(FredPietrangeli)指出,9月美国财政部的现金余额将达到7500亿美元,除非国会采取措施解决债务上限问题。一级交易商预计,尽管可流通净借贷需求增加,但下一个财政年美国公债融资将过度,可能需要在今年晚些时候或明年初考虑降低利率。

债券经理KyleLee介绍了更多关于交易商对国债发行预期的细节,包括交易商认为,如果名义息票率在2022年及以后有所降低,则可帮助避免“债券供应的大幅下降”。部分主要交易商也表示,财政部可能会考虑缩减标售规模,减少对标售需求较低的债券拍卖。

评论