102

102澳汇资讯:

经济周期就是商品生产的周期。随着产出的增加或减少,宏观经济呈现出有规律的波动。

金融周期是货币流动性的周期。随着M2/利率的上升和下降,借款人相对定期地发生变化。

描述市场经济周期的书籍很多,因为市场经济已经存在很久了,经济学家有足够的样本数据可以研究。解释金融周期的书很少,因为2008年金融危机后,金融的作用普遍受到关注。

观察经济周期,需要CPI和失业率数据;要观察金融周期,有必要使用M2增长率和国债收益率。

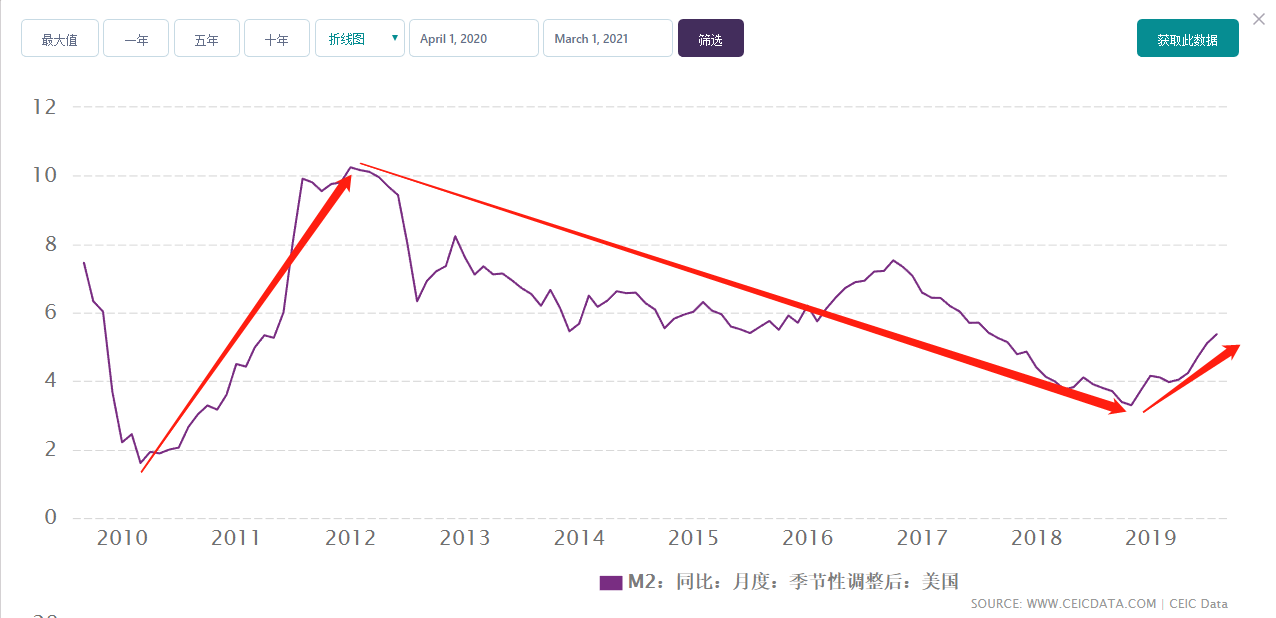

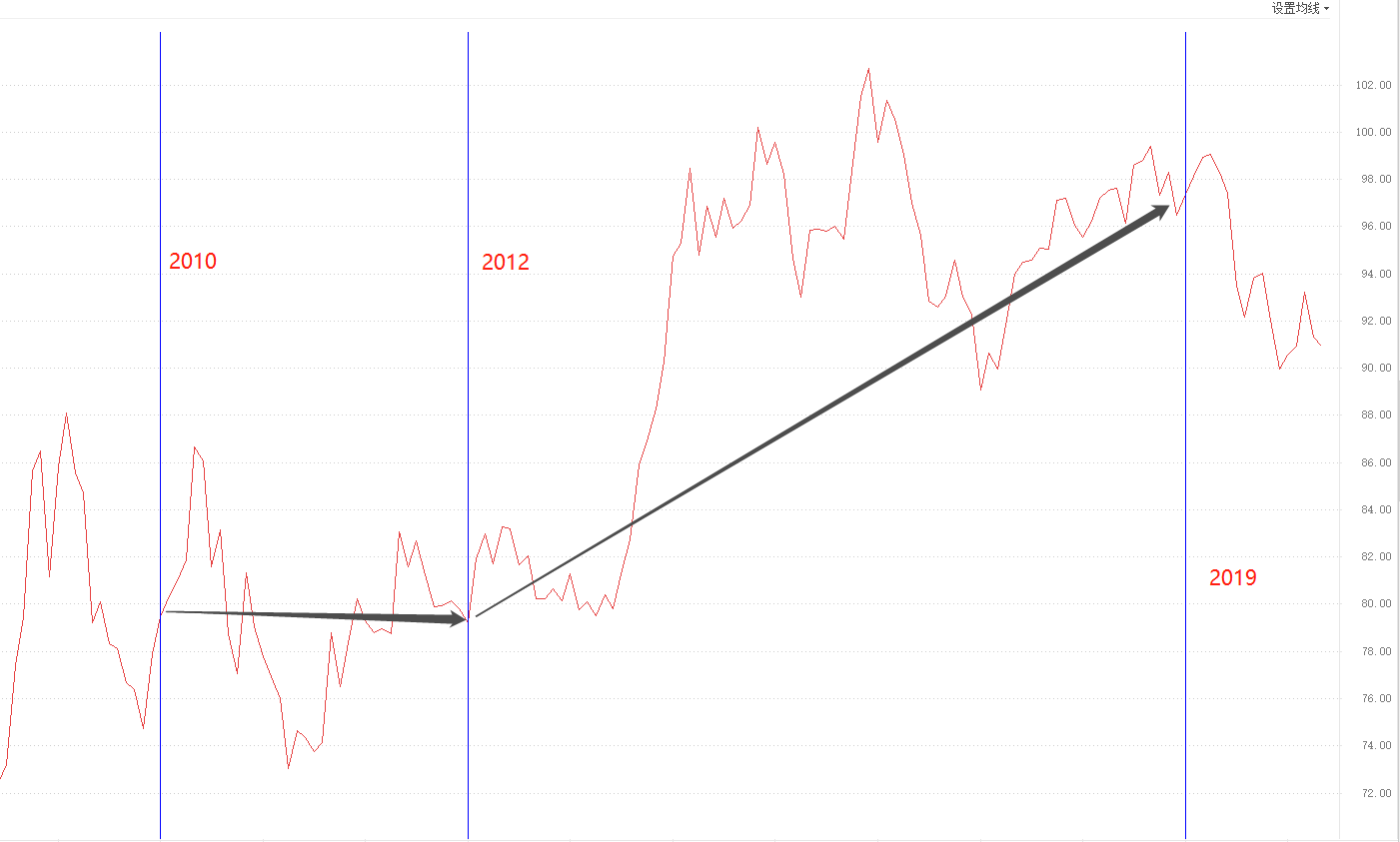

图中最直观的规律是,当M2的增长率处于上升区间时,可以在短时间内达到峰值。从2010年到2012年,m 2在美国的增长率在两年内从2%左右上升到10%左右。相反,当M2的增长率处于下降范围时,要实现同样幅度的变化需要很长时间。现在最新的M2增长率为24.24%(2002年3月),是历史最高水平。一般来说,金融周期的繁荣期和衰退期演化速度不同。实现货币的高流动性相对容易,降低货币供给速度相对困难。

在M2迅速崛起期间,美元指数显示了从(73)到(86)的大范围震荡。在M2缓慢下跌期间,美元指数迅速升值,从最低点79升至最高点102。此外,这种升值主要发生在M2上半年的缓慢下滑,而M2下半年则主要在高位波动。

自2019年以来,M2进入快速上涨通道,美元指数也经历了大幅贬值趋势。美联储主席鲍威尔表示,“美联储在2022年底前加息的可能性非常小”。我们似乎可以认为,M2的增长率在很长一段时间内仍处于上升阶段,看空美元指数是目前最客观的判断。

衡量金融周期的另一个重要指标是债券收益率。对美国来说,是十年期债券收益率。之所以选择十年期国债收益率,是因为它足够稳定和可持续。

在M2快速增长阶段,美国10年期债券收益率一直在下降,从最高点3.9%下降到最低点1.4%;在M2增长率缓慢下降期间,美国10年期债券的收益率在很大范围内波动(1.3%~3%)。10年期债券收益率下降,美元指数大幅波动,意味着美联储降息对美元指数的负面影响没有大家想象的那么严重,美元指数有自己的购买力弹性。当然,另一方面,也是因为欧元区和其他国家同时降息。

最后,自2020年以来,M2的增长率继续上升,但10年期政府债券的收益率也在上升。这种共鸣异常,预计不会持续很久。我认为,M2的增长率将无法保持目前的高增长,未来快速下降的概率相对较高。M2的下跌将导致美元指数大幅升值,因此我们对美元指数的未来趋势持乐观态度。

总结:金融周期是一个非常宏大的命题,笔者对这个命题只能发表一些粗浅的看法,并不代表当前主流的经济学和金融学观点,只是一家之言。单从历史数据来看,M2的增长率已经创下历史新高,10年期美国国债收益率也已经创下历史新低。没有人能确定这种极端情况会持续多久。但是,从周期来看,两个极端相遇。也许M2的增长率迅速下降,十年期债券收益率迅速上升的周期就在眼前。让我们拭目以待。最后祝读者朋友们在财力上能有大的进步。

评论