D Prime 市场分析 | SpaceX 还能成为下一个特斯拉吗?

当地时间 6 月 12 日,SpaceX 登陆纳斯达克,成为美国历史上规模最大的 IPO,上市当日收涨 19.22%,市值 2.1 万亿,而马斯克不但成为全球首富,身家更是全球第三到第五富豪的总和。

现在,马斯克坐拥两家万亿量级的上市公司 —— 特斯拉和 SpaceX。人们不禁会问:

SpaceX 还能涨多少?

都是马斯克创办的公司,都带有相似的价值观和文化,SpaceX 会成为下一个特斯拉吗?

SpaceX 的股价走势,会呈现什么规律呢?

一、是什么决定了股价?

在回答这个问题之前,我们先问自己一个更本质的问题:股价是由什么决定的?

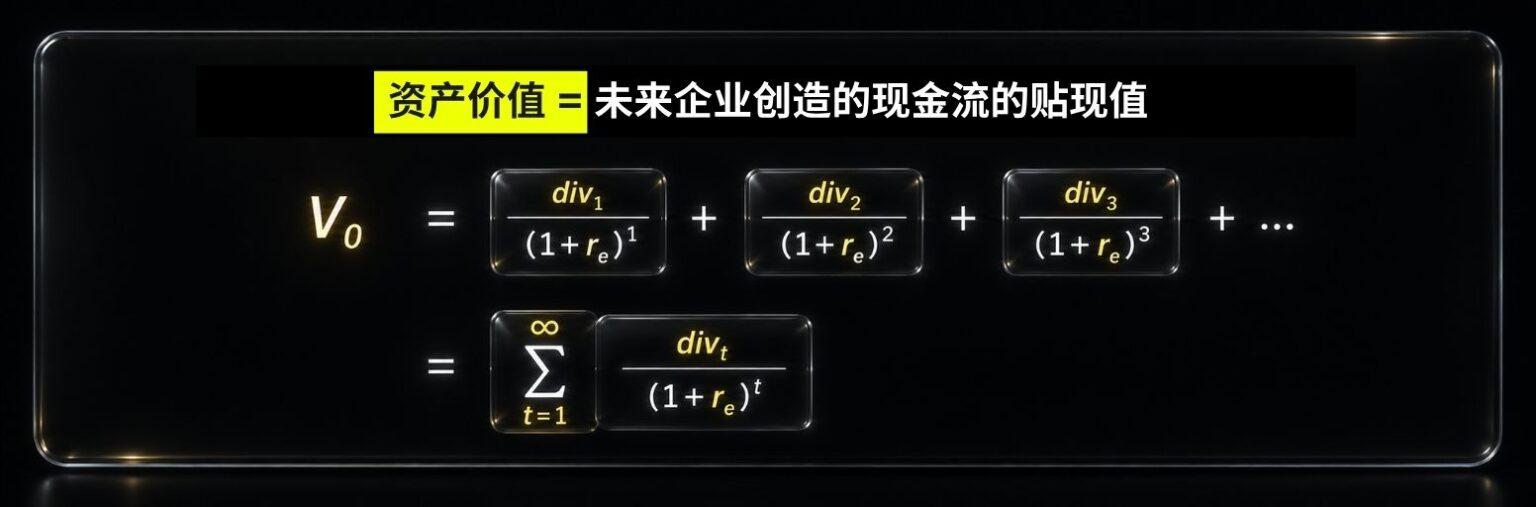

是主力资金吗?华尔街吗?巴菲特吗?还是散户呢?都不是。现代金融学已经给出了答案:股价是由盈利能力、流动性和市场情绪决定的,分别对应了长期、中期、短期的因素,这就是 DDM(Dividend Discount Model,股利贴现)模型:

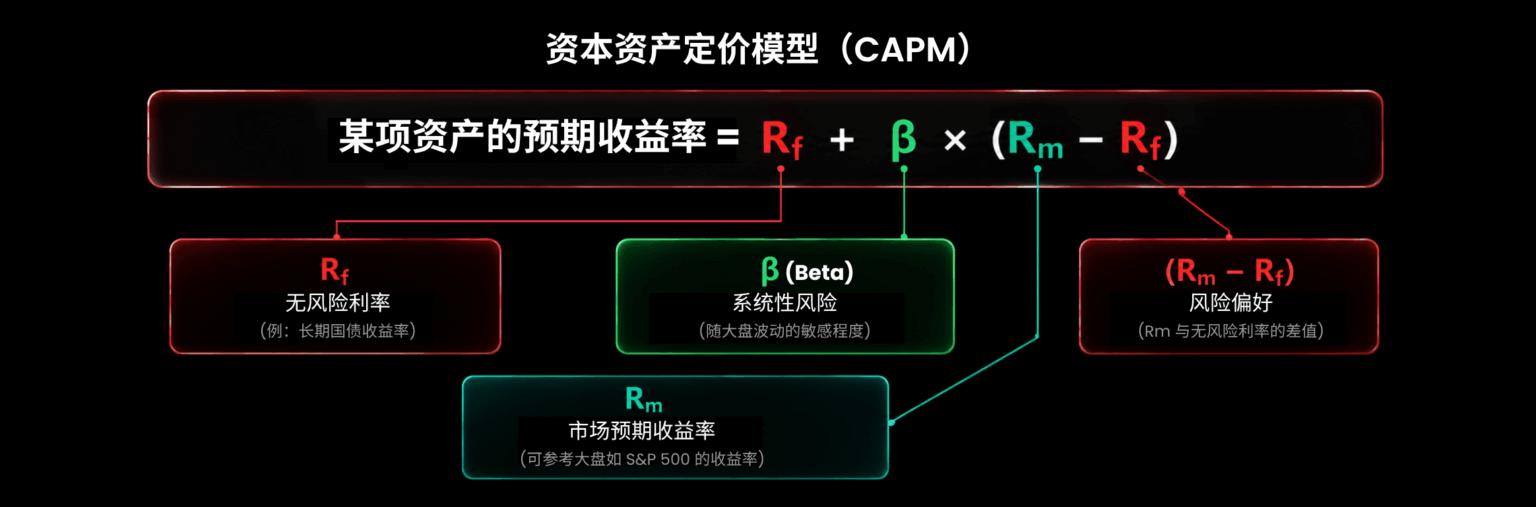

其中,DDM 模型的分母又取决于无风险利率、系统性风险、风险偏好:

如果你看不懂这些数学公式也没关系,简单来说,股票的价值,取决于以下三个因素:

长期看盈利能力,决定了 DDM 模型的分子端,盈利能力越强,企业估值越高。DDM 模型使用了分红来做分子,你也可以看净利率、自由现金流等其他指标。

中期看流动性,也就是联邦基准利率,它决定了分母端的变量,也就是贴现率。一旦流动性收紧,利率就上升,DDM 模型的分母变大了,企业估值自然就变小了。

短期看情绪,也就是风险溢价,它同样决定了贴现率。贴现率代表了“人们购买某项资产的机会成本”,如果市场情绪热烈,那么即使贴现率(机会成本)很高,人们也趋之若鹜,而不会像熊市的时候抠抠搜搜的。

了解了股价的第一性原理,我们就能对 SpaceX 的未来进行洞察。

二、以史为鉴:先看看特斯拉的估值逻辑

要了解 SpaceX,先了解另一家“马斯克概念股” —— 特斯拉。

特斯拉是什么公司呢?

一家电动车公司?好像是,但不够。如果特斯拉只是一家汽车公司,那么它的估值,应该和丰田、福特一样了。

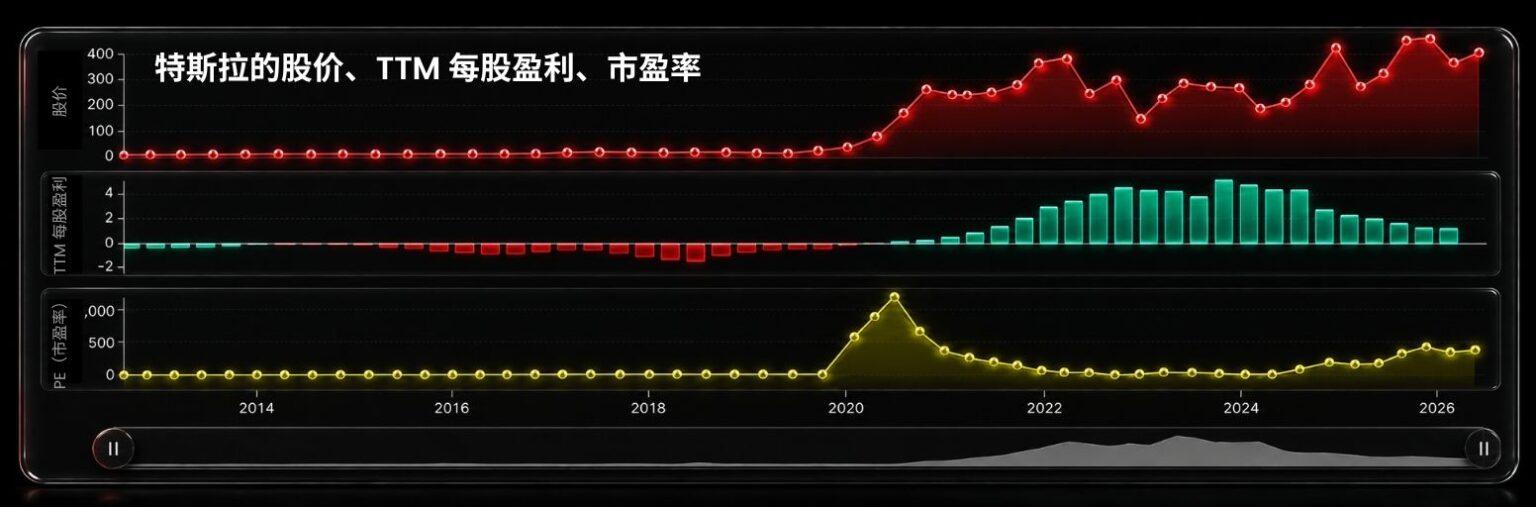

就卖汽车而言,特斯拉并不可圈可点。自 2024 年以来,特斯拉的 DDM 模型分子端,也就是盈利能力持续下降,2024、2025 年,特斯拉营收同比增速分别下滑了 1%、3%,归母净利润更是下滑了 53%、46%,因为面临着来自中国新能源汽车的竞争压力。

然而就在特斯拉业绩下滑的时候,股价却创了新高,秘密就在 DDM 模型的分母端。特斯拉的市盈率(P/E Ratio)持续上升,直至今日依然高达 300 多倍,完全不是一家汽车公司该有的估值。高昂的市盈率说明了市场对特斯拉风险偏好的提高:即使这么贵的股价,市场依然愿意买单,而且越贵越买。2024 年 9 月底,特斯拉的市盈率“只有” 70 倍,到了 2025 年 12 月,就已经高达 400 倍以上了。

所以,答案就出来了:支撑特斯拉股价的,根本不是“造车”业绩,甚至车子卖不好都没关系。支撑特斯拉的,是“科技故事”,是市场情绪,是 DDM 模型的分母,而不是分子,决定了特斯拉的股价。而且你要让华尔街相信这些故事是靠谱的、可行的,而不是吹牛。

特斯拉是汽车从传统能源向新能源转型的引领者,在那个时候,“新能源车”的概念正如火如荼,马斯克也被视为传统能源的颠覆者,而且特斯拉终于在 2018 年第三季度实现了首次盈利,这就意味着特斯拉的科技叙事得到了兑现,华尔街自然热捧。现在,特斯拉正大踏步由汽车制造商向 AI 企业转型,其科技故事就是智能驾驶、FSD、Robotaxi。

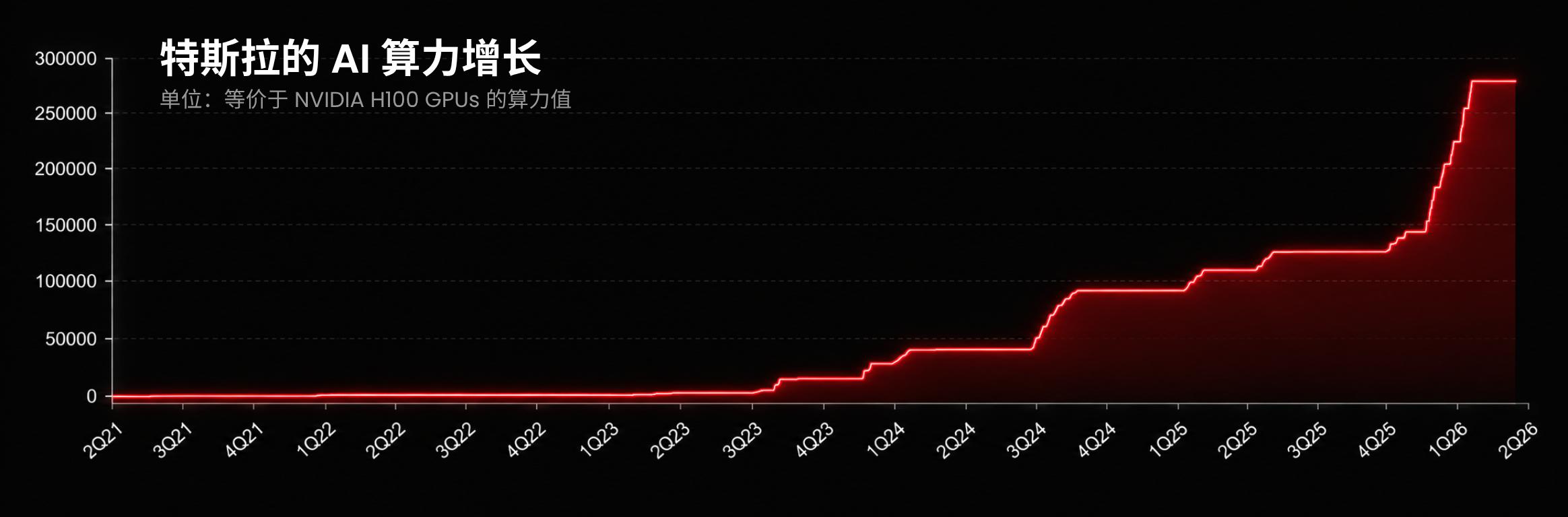

那么,目前特斯拉的科技叙事讲得怎么样呢?至少还是成功的,不然市场不会给到 300 倍以上的估值。2025 年,特斯拉与 AI 有关的固定资产已经超过 68 亿美元,占公司整体固定资产净值比例 18%,到 2026 年中旬,特斯拉估计将拥有超 25 万张英伟达 H100 的等效算力。

马斯克是个实干派,在算力的支持下,特斯拉的智能驾驶的故事也在逐步兑现。根据快科技媒体 5 月 8 日消息,2026 款特斯拉 Model Y 成为全球首款通过美国国家公路交通安全管理局(NHTSA)全新高级驾驶辅助系统(ADAS)安全基准测试的量产车型,辅助驾驶技术获得美国官方权威认可。

也就是说,特斯拉只要能够持续描绘科技叙事,从新能源到智能驾驶,从 AI 到 Optimus 机器人,而且持续兑现业绩,让投资者看到这不仅仅是吹牛,那么特斯拉高达 300 倍的市盈率就是合理的,但风险也就在此:科技叙事的不确定性太强了,或许只有“钢铁侠”马斯克,才能不断地把梦想变成现实。

三、再看看 SpaceX,逻辑非常明了

同样是马斯克的公司,SpaceX 其实也是一样的逻辑。

光从业绩来看,SpaceX 真的不值这么多钱。超过 2 万亿美元的 IPO 估值,对应市销率(P/S Ratio)约 95 倍,不仅远远高于标普 500 成分股中的任何一家公司,也高于商业航天板块的整体估值水平。特斯拉的市销率,也才 15 倍左右。而且为了实现火星殖民的梦想,SpaceX 依然整体亏损,2002 年公司成立以来,已经累计亏损 413 亿美元,有机构统计,仅 xAI 一项业务就有可能在未来四个季度内耗尽公司的现金流。

但即便如此,依然挡不住宏大的科技叙事。

SpaceX 面向着人类历史上规模最大的市场,合计 28.5 万亿美元。这不禁让人对 SpaceX 的前景浮想联翩:

航天业务:2025 年全球市场规模 3700 亿美元。

星链业务:2025 年全球家庭总量 18 亿户,月均宽带 ARPU 为 31 美元,对应全球市场规模 6600 亿美元,再算上企业、政府等市场,以及移动通信等需求,全球互联业务市场潜力可达 1.6 万亿美元。

AI 业务:这是未来最大的市场,个人 AI 订阅、数字广告、企业AI应用等合计可达 26.5 万亿美元。

这样的伟大梦想,唯有马斯克可以实现,IPO 之后,马斯克依然掌握了 82.4% 的总投票权,对 SpaceX 有绝对的控制力。所以市场投资的根本不是一家火箭公司,而是马斯克这个奇迹创造者。

客观环境也似乎在预示着,SpaceX 的科技叙事是可以实现的,马斯克依然可以继续创造奇迹。

就航天业务而言,2025 年,美国商业发射次数同比增速 32%,同年,SpaceX 内部 Starlink 低轨卫星发射数量 2931 颗,远高于 2024 年的 1921 颗,现在 SpaceX 运营的卫星数量市占率高达 75%,是绝对龙头。也就是说,整个市场确实是在扩张的,太空经济确实存在庞大的需求,而 SpaceX 的市占率显示它在这片领域有绝对的领导地位。而 SpaceX 的亏损似乎也有望收窄,Falcon 9 现在可以实现 16 次复用,使得单次发射的边际成本下降至 1500 万美元,首飞发射成本也降低了 85%。

由于 SpaceX 面向着全人类的星辰大海,市场并不在乎它的亏损,只要营收有在增长,故事就讲得通。SpaceX 的营收连续两年增速超过 30%,其中占比 61% 的“现金牛”业务星链,也连续两年增速超过 50%。2025 年 AI 业务的同比增长 22%,2026 年第一季度增速也有 13%。

经营利润方面,亏损也在收窄。其中“现金牛”星链业务的利润持续增长,2023 ~ 2025 年,经营利润分别达到 4.69 亿美元、20.06 亿美元、44.23 亿美元,两年接近 10 倍增长,这足以给市场带来充足的信心。但是,发射业务和 AI 业务依然在持续烧钱,为了建设发射场,2025 年发射业务的资本开支就同比增长 89%,而 AI 带来的资本支出更多,同比增长 126%。

因此,从目前来看,SpaceX 的科技叙事似乎依然说得通,星链盈利能力强大,而庞大的资本支出,比起马斯克的伟大梦想来说,根本不算什么。

四、太空算力中心的叙事,说得通吗?

说起殖民火星,华尔街可能会摇摇头,觉得太遥不可及。但如果说要在太空建设算力中心,似乎并没有那么离谱。

AI 已经成为新一轮科技革命,而算力一直是AI发展的最大瓶颈。马斯克的设想是建设太空数据中心以缓解算力的紧张。SpaceX 将于 2028 年启动算力卫星的部署,星座规模最大可达 100 万颗卫星。

而算力的瓶颈,除了芯片,还有能源。

马斯克认为,电力、散热、土地等物理要素,在地球上是难以解决的,要解决这些问题,就要打开思想,降维打击,那就是把算力中心直接搬到宇宙。宇宙有源源不断的太阳能供给,而且具备天然的低温散热条件,以及无限的物理空间,可以说是一个绝佳的场所。

如果太空算力中心真的可以实现,那么 SpaceX 将成为 AI 时代最大的基础设施,因为目前来看,没有第二家公司有这个实力,而 AI 算力中心的盈利前景也是可以预料的。以中国为例,中国信通院数据显示,2026 年一季度,中国 AI 算力需求同比暴涨 417%,而供给增速只有 128%,缺口还在持续拉大。和这么大的市场相比,每年 127 亿美元的 AI 资本支出,似乎也不算什么了。

五、特斯拉与 SpaceX:两个孪生兄弟

可以看出,作为“马斯克概念股”,特斯拉和 SpaceX,两者就跟亲兄弟一样。

回到 DDM 模型本身,它们都不是巴菲特及传统价值投资者们喜欢的资产,因为它们的现金流创造能力堪忧。特斯拉成立后 15 年间都在亏损,而且资本支出、折旧都很大,影响自由现金流。因此,对于巴菲特来说,他更偏好可口可乐和麦当劳。

但是,科技股从来不按常理出牌。科技股的盈利能力总是令人堪忧的,真正决定其估值的,在于分母端的贴现率。

而贴现率很大程度上取决于风险偏好。

只要“硅谷钢铁侠”能够让 SpaceX 的叙事变现,投资者们就不用担心估值泡沫,因为宏大的科技叙事将持续支撑 SpaceX 的估值。但是,科技叙事又是脆弱的,一旦业绩稍微不及预期,投资者们就会感觉到心灰意冷,股票就很容易被杀估值。看看特斯拉的过往,也没少经历过这些挫折。

但是,人类需要梦想,有梦想才有希望,这或许就是 SpaceX 的最大价值。

1条评论 340浏览

1条评论 340浏览

1条评论

有意私聊